Aunque hace unos meses los economistas de ambos lados del Atlántico seguían esperando una caída de la inflación por debajo del umbral del 2%, parece que los índices de precios están aumentando de nuevo. A pesar de que el exceso de inflación suele considerarse perjudicial para los activos financieros, defendemos que una estrategia flexible de renta fija puede sacar partido de este tipo de escenario adverso.

1. La inflación, "alive and kicking"

Aunque el mercado ignoró deliberadamente la inflación el verano pasado, prefiriendo respaldar la teoría de una ralentización del crecimiento de las principales economías, hay que decir que los índices de precios están mostrando finalmente más resistencia que la esperada.

Por un lado, la fuerte actividad económica al otro lado del Atlántico ha contribuido a impulsar a los consumidores estadounidenses, como muestra el índice de precios al consumo subyacente de Estados Unidos(1), que registró en febrero su 58º aumento mensual consecutivo (y además se aceleró bruscamente hasta el +0,4% en el mes de febrero).

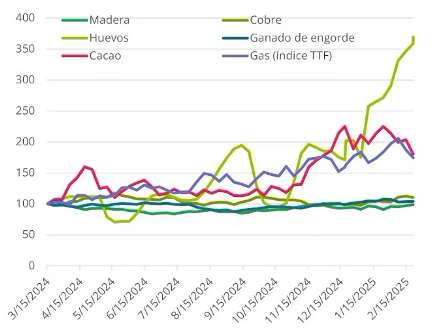

Por otra parte, el “salvavidas” desinflacionista proporcionado por el descenso del precio de las materias primas parece haberse agotado, dejando de tener en cuenta los efectos de base favorables en el cálculo de la inflación (véase el gráfico 2). Este resurgimiento de la inflación no es exclusivo de la economía estadounidense, ya que la zona euro también se enfrenta a una aceleración de los índices de precios desde septiembre de 2024, a pesar de un régimen de crecimiento mucho más modesto.

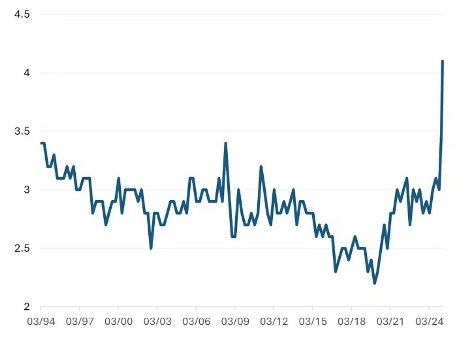

Figura 1. Las previsiones de inflación a largo plazo (5 años) en Estados Unidos se sitúan en su nivel más alto en más de 30 años

Fuente: Universidad de Michigan, Bloomberg, marzo de 2025.

Fuente: Universidad de Michigan, Bloomberg, marzo de 2025.Figura 2. Dinámica de los precios de algunos productos básicos (base 100)

Fuente: Carmignac, Bloomberg, febrero de 2025.

Fuente: Carmignac, Bloomberg, febrero de 2025.2. ¿Cuáles son las perspectivas para 2025?

El denominador común de las últimas reuniones de los banqueros centrales de ambos lados del Atlántico ha sido una revisión al alza de las perspectivas de inflación a final de año, que ahora son del 2,3% para el Banco Central Europeo (BCE) y del 2,7% para la Reserva Federal (FED).

Además de la resistencia de la inflación subyacente, los recientes anuncios de aranceles a los socios comerciales de Estados Unidos, la voluntad de deslocalizar las cadenas de producción además de los diversos planes de estímulo para infraestructuras y defensa en la zona euro son catalizadores alcistas para la inflación.

Así pues, aunque parece improbable que en un futuro próximo se produzca un impacto de los precios al consumo equivalente al de 2022, la hipótesis de una inflación persistentemente superior al objetivo del 2% parece tangible.

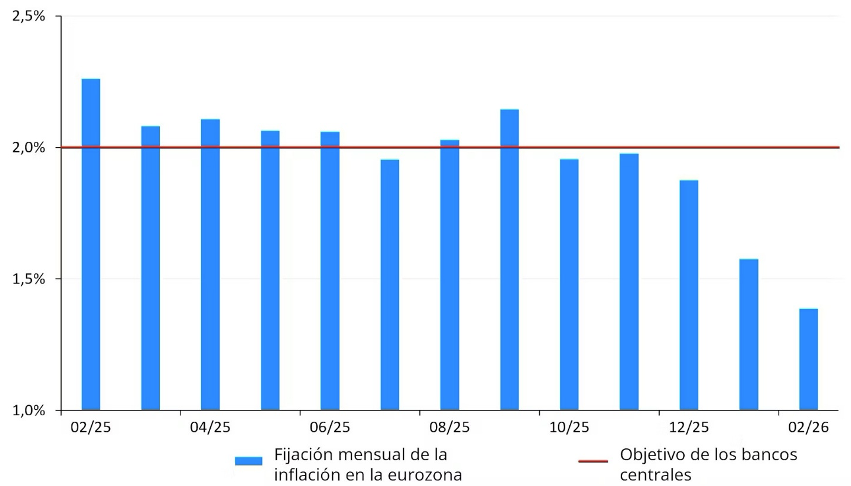

Por lo tanto, a medida que los inversores sigan esperando una rentabilidad inferior al objetivo de inflación en las principales economías (véase gráfico 3), la euforia podría dar paso al nerviosismo, ya que parece que el 3% es la nueva norma para la inflación.

Figura 3. Los inversores siguen muy entusiasmados con las perspectivas de desinflación

Fuente: Citi, 24 de marzo de 2025.

Fuente: Citi, 24 de marzo de 2025.3. Cómo implementar un motor inflacionista en un fondo de renta fija

Aunque la inflación generalmente erosiona el valor de los bonos como resultado de una pérdida de rendimiento real de las inversiones, existen varios instrumentos disponibles para protegerse o incluso beneficiarse de un repunte inflacionista.

Para proteger sus inversiones del efecto inflacionista, los inversores podrían comprar bonos indexados a la inflación, es decir, con un principal y también un cupón que se indexan diariamente a los cambios en los índices de precios al consumo. De este modo, si la inflación aumenta, el cupón del instrumento se incrementará al igual que la valoración del principal del bono.

Estrategia vía 'breakeven de la inflación'

El breakeven de la inflación representa la diferencia de rendimiento entre los tipos nominales y reales. Corresponde, pues, a la inflación media esperada por el mercado en un período determinado. Si volvemos a la ecuación(2) de Fisher y aislamos este breakeven de la inflación, obtenemos:

Inflación prevista = tipos nominales - tipos reales

Por lo tanto, si prevemos un aumento la inflación sin querer asumir el riesgo de los tipos de interés, podemos posicionarnos únicamente en esta tasa de breakeven. Para ello, compraríamos bonos indexados a la inflación y venderíamos tipos nominales, neutralizando así el movimiento de los tipos y posicionándose únicamente en la inflación. Si queremos posicionarnos ante una caída de la inflación y, por tanto, de la tasa de breakeven, podemos simplemente vender tipos reales y comprar tipos nominales. Tenga en cuenta que también es posible hacerlo con derivados como los swaps de inflación.

Los tipos nominales también pueden utilizarse para expresar una visión sobre la inflación; sin embargo, al utilizarse tipos nominales en lugar de tipos reales, también implica una visión sobre la duración. Un aumento de la inflación conduce generalmente a un endurecimiento de la política monetaria, lo que se traduce en subidas de tipos. La venta de posiciones sobre tipos nominales puede ser, por tanto, una forma de sacar provecho de ello. También es una herramienta adecuada, en términos de liquidez, para invertir en determinados países de mercados emergentes.

Por último, la asignación sectorial también desempeña un papel importante dentro del espectro crediticio. Determinados sectores, como el de energía o el financiero, suelen ser más proclives a beneficiarse de este tipo de dinámica inflacionista. Por el contrario, los sectores con bajos niveles de rentabilidad o un apalancamiento significativo como la distribución, la automoción o el sector inmobiliario, son más sensibles a los impactos inflacionistas o a los movimientos al alza de los tipos de interés.

4) El fondo flexible en respuesta a un entorno de mayor inflación: Carmignac Portfolio Flexible Bond

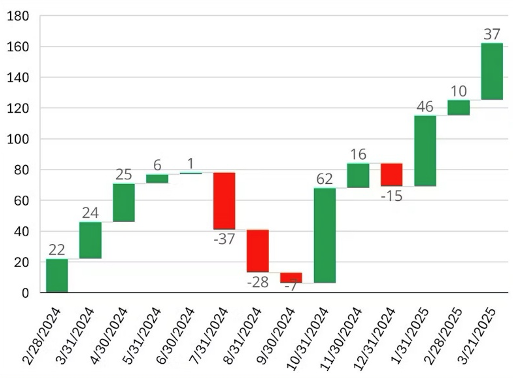

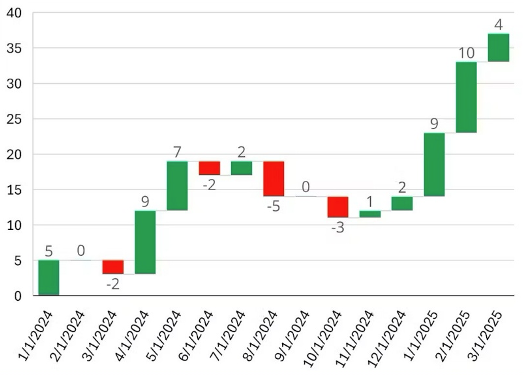

Las ventajas de una cartera de bonos flexible en escenarios de mercados inflacionistas son evidentes, en particular gracias a la selección de instrumentos indexados a la inflación, pero también adoptando la sensibilidad del fondo a los tipos y la exposición global a un entorno de aversión al riesgo. En los últimos 14 meses, nuestros instrumentos indexados a la inflación han contribuido +162 pb a la rentabilidad del fondo, es decir, más del 20% de la rentabilidad total del fondo. (véase el gráfico 4).

Esta exposición se ha logrado de forma dinámica mediante bonos indexados a la inflación en la zona euro y Estados Unidos (que representan el 18% del patrimonio neto hasta la fecha) y swaps de inflación. Por último, en el equipo de gestión también hemos aplicado estrategias en corto en tipos de interés nominales, sobre todo en Japón, que han resultado especialmente acertadas ante la presión inflacionista existente en el archipiélago (véase el gráfico 5).

Figura 4. Contribuciones mensuales (en puntos básicos) de las estrategias indexadas a la inflación

Fuente: Carmignac, 21 de marzo de 2025. Los resultados pasados no son un indicador fiable de los resultados futuros.

Fuente: Carmignac, 21 de marzo de 2025. Los resultados pasados no son un indicador fiable de los resultados futuros.Figura 5. Desglose mensual (en puntos básicos) de las posiciones cortas en los tipos nominales japoneses.

Fuente: Carmignac, 21 de marzo de 2025. Los resultados pasados no son un indicador fiable de los resultados futuros.

Fuente: Carmignac, 21 de marzo de 2025. Los resultados pasados no son un indicador fiable de los resultados futuros.5. Un fondo adaptado a los futuros retos de los mercados

Además de los instrumentos indexados a la inflación que proporcionan un motor de rendimiento diversificador, El fondo Carmignac Portfolio Flexible Bond puede apoyarse en otros motores de rentabilidad. De hecho, el fondo se beneficia de estrategias de curva de tipos que pretenden aprovechar la dinámica macroeconómica de las distintas regiones. Así, actualmente favorecemos los vencimientos a corto y medio plazo en Estados Unidos y Europa, al tiempo que implementamos posiciones cortas en los tipos a largo plazo, que consideramos más arriesgados dada la trayectoria de la deuda de las principales economías.

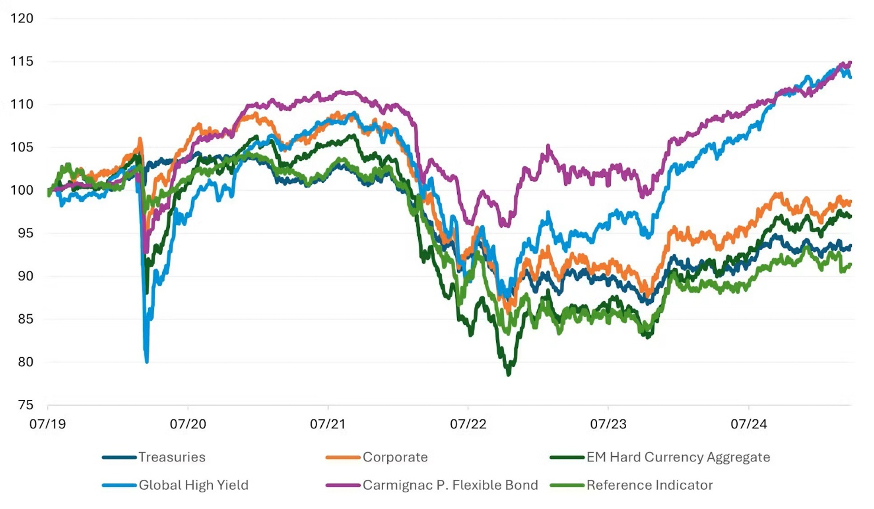

También seguimos beneficiándonos de nuestras estrategias de carry mediante instrumentos de crédito que ofrecen un rendimiento atractivo, al tiempo que son capaces de absorber un posible movimiento al alza de los tipos o la ampliación de los diferenciales de crédito. Nuestro equipo también ha reforzado las coberturas de crédito de alto rendimiento mediante Credit Default Swaps para proteger el fondo en caso de aumento de la aversión al riesgo. Hasta la fecha, este posicionamiento ha demostrado ser muy pertinente en 2025, ya que el fondo ha registrado una rentabilidad del +2,89% desde principios de año (clase A EUR Acc a 31/03/2025) frente al -0,75% de su indicador de referencia(3), es decir, una rentabilidad superior en +364bp.

Figura 6. Rentabilidad del fondo Carmignac P. Flexible Bond frente a los principales índices de renta fija desde la llegada de los gestores de cartera

A 9 de julio de 2019. Fuente: Carmignac, ICE Bank of America, Bloomberg, 31/03/2025. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Global Treasuries Index: Bloomberg Global Aggregate Treasuries Total Return Index Hedged EUR, Global Corporate Index: Bloomberg Global Aggregate Corporate Total Return Index Hedged EUR, Global Emerging Market Hard Currencies Index: Bloomberg Barclays MSCI EM Hard Currency Aggregate EUR, Global High Yield index: Bloomberg Global High Yield Total Return Index Value Hedged EUR.

A 9 de julio de 2019. Fuente: Carmignac, ICE Bank of America, Bloomberg, 31/03/2025. Rentabilidades pasadas no son un indicador fiable de rentabilidades futuras. Global Treasuries Index: Bloomberg Global Aggregate Treasuries Total Return Index Hedged EUR, Global Corporate Index: Bloomberg Global Aggregate Corporate Total Return Index Hedged EUR, Global Emerging Market Hard Currencies Index: Bloomberg Barclays MSCI EM Hard Currency Aggregate EUR, Global High Yield index: Bloomberg Global High Yield Total Return Index Value Hedged EUR.